In Bank nie jest szczególnie znanym bankiem na polskim rynku. Jest to bank z Estonii, który otrzymał kilka lat temu od Komisji Nadzoru Finansowego zgodę na działalność w Polsce. Postanowiliśmy się mu zatem nieco bliżej przyjrzeć.

Lokata AS InBank Nasza Ocena: 4 na 5| AS InBank S.A. Oddział w Polsce | |

|---|---|

| Adres: | Fabryczna 5A, 00-446 Warszawa |

| Godziny otwarcia: | 8:00-16:00 (dni robocze) |

| Telefon: | 801805805 |

| Lokaty: | 5000-50000 zł |

| Okresy: | 1-60 miesięcy |

| Oprocentowanie: | |

Bezpieczeństwo - Co to za bank? Czy to bezpieczny bank?

Pełna nazwa to AS Inbank SA Oddział w Polsce. Bank ogólnie działa w kilku krajach Unii Europejskiej i obowiązuje go europejskie prawo bankowe. Depozyty są objęte gwarancją estońskiego BFG (Bankowego Funduszu Gwarancyjnego) tak samo jak u nas do równowartości 100 000 euro. Procedura wypłaty środków na wypadek upadłości banku jest też zbliżona do tej stosowanej przez polski BFG. Ogólnie funkcjonowanie naszego BFG wynika również z przepisów europejskiego prawa bankowego. Dlatego wszędzie kwota gwarancji wynosi 100 000 euro lub równowartość w walucie danego kraju.

Gwarancje Bankowe BFG

By nie bazować na samych polskich publikacjach i komunikatach, postanowiliśmy jak zwykle zapytać u źródła - skontaktowaliśmy się w języku angielskim z estońskim bankowym funduszem gwarancyjnym, czyli odpowiednikiem naszego BFG, by potwierdzić, że Inbank w ramach jego działalności w Polsce jest objęty ich gwarancją i zapytać jakby wyglądała ewentualna wypłata tej gwarancji dla obywateli Polski - czy musieliby jechać do Estonii po swoje pieniądze (co byłoby raczej bardzo uciążliwe). Odpowiedź dostaliśmy zaskakująco szybko, bo w ciągu godziny. Na szczęście w razie czego nie trzeba by było nigdzie jechać - ewentualne wypłaty odbywałyby się za pomocą bankowości internetowej danego banku. Jedynie jakby ktoś nie miał dostępu do bankowości internetowej, to wtedy musiałby pojawić się u nich osobiście. Jednak takich osób raczej nie ma, skoro lokaty w InBanku zakłada się przez Internet. Warto jednak sobie zawsze zapisywać dane do logowania. W każdym razie odpisują bardzo szybko. Ciekawe jakbyśmy się skontaktowali z polskim BFG w języku angielskim, ile czekalibyśmy na odpowiedź i czy w ogóle byśmy ją dostali ;).

Jest to gwarancja obcego kraju, ale prawda jest taka, że Estonia pod względem stabilności finansowo-gospodarczej i rozwoju technologicznego wyprzedza Polskę, więc nie powinno nas to napawać obawami. Estonia należy do strefy euro. Polska nie, więc jest bardziej narażona na zachwiania walutowe.

Konieczność wypłat z estońskiego funduszu gwarancyjnego klientom InBanku raczej nie powinna grozić. InBank nie posiada w ofercie żadnych złożonych produktów inwestycyjnych, ryzykownych kredytów, naciąganych polisolokat, obligacji korporacyjnych, czy lokat strukturyzowanych, bądź innych produktów udających lokaty, czyli produktów chętnie wprowadzanych w ostatnich latach przez nasze banki, o których opinie społeczne są niezbyt pozytywne. InBank prowadzi działalność stricte bankową - udziela prostych kredytów i gromadzi depozyty w postaci klasycznych lokat terminowych, co w zasadzie powinno być stabilną, niezagrożoną wielkimi wahaniami, działalnością. Dodatkowo w przeciwieństwie do polskich banków wykazuje zyski i ma bardzo dobre wyniki finansowe. Dlatego można raczej uznać, że InBank jest bezpiecznym bankiem. Jednak zawsze ta gwarancja funduszu daje nam poczucie bezpieczeństwa, szczególnie patrząc na to co się dzieje ostatnio z polskim bankami.

Opinie klientów

W Polsce Inbank działa od dobrych kilku lat, ale w sieci na temat lokat w tym banku nie ma jakoś szczególnie dużo opinii - nikt nie narzekał, głównie ludzie piszą, że wszystko było ok. Opinie o Inbanku większości dotyczą działalności kredytowej tego banku. W kwestii lokat w zasadzie co tam można napisać - jak wszystko działa ok to ludzie rzadko piszą opinie. Z tego co udało nam się znaleźć, opinie były pozytywne. W kwestii lokat nie znaleźliśmy żadnej negatywnej opinii. Z kolei w kwestii kredytów sporadycznie zdarzały się negatywne opinie odnośnie RRSO, które w umowie finalnej wychodziło większe niż na stronie, czy w reklamach. Przy czym przy kredytach to normalne, bo finalna oferta zależy od historii i zdolności kredytowej oraz parametrów kredytu.

Warto też dodać, że polski oddział Inbanku przynosi na tyle duże zyski i tak się rozwinął w ostatnich latach, że siedziba spółki w Polsce została odwiedzona przez Prezydent Estonii.

Lokaty w InBanku

Są lepsze od lokat w polskich bankach. Niskie stopy procentowe w Polsce, które towarzyszyły nam przez długi czas. Zamieszanie wokół polskiego KNF i polskich banków, afery i zgrzyty, spadki cen akcji banków Leszka Czarneckiego, wypłaty depozytów z tych banków, potem przymusowe przejęcie Idei, przysmusowa restrukturyzacja Getinu itp. na tyle zatrzęsły polskim rynkiem bankowym, że zyskał na tym właśnie InBank. W sieci widać duże zainteresowanie lokatami w tym banku. Rzeczywiście przewyższają oferty polskich banków. Wprawdzie już sytuacja na rynku bnakowym się uspokoiła, ale polskie banki niewątpliwie straciły na wiarygodności w oczach klientów. Pomijając już fakt słabszego oprocentowania. Stąd też duże zainteresowanie lokatami InBanku.

Aktualizacja: Niestety Inbank dość mocno ostatnio obniżył oprocentowanie

Ciekawą opcją jest obecnie Elastyczne Konto Oszczędnościowe w Velo Banku, które możemy założyć bez konta osobistego, a procent jest praktycznie zawsze najwyższy na rynku. Jest oczywiście darmowe i co najważniejsze nie jest to tylko 3 miesięczna promocja. Dotyczy ona bowiem nowych środków i jest stale odnawiana - jedna edycja się kończy i od razu wchodzi nowa. Ja właśnie głównie z niego korzystam. Jak się kończy okres 3 miesięcy, to przerzucam na 2-3 tyg. na konto oszczędnościowe w innym banku, a potem zwracam je do Velo jako nowe środki, bo tam jest zawsze najwyższe oprocentowanie.

Warto spróbować, bo to obecnie moim zdaniem najkorzystniejszy sposób uzyskania najwyższego pewnego oprocentowania, bez wchodzenia w produkty związane z ryzykiem inwestycyjnym.

Jak ktoś mimo wszystko woli lokatę, to najlepsza na rynku jest też obecnie w Velo:

Oraz Pekao - jeden z najstabilniejszych banków w Polsce.

Pekao konto oszczędnościowe na 7% przez 5 miesięcy do 100 tys. Trzeba otworzyć konto osobiste, ale można bez karty. Wtedy jest całkowicie darmowe bez warunków. Konto można zamknąć przez internet

Zakłada się samemu z kontem osobistym przez internet w aplikacji i zamknąć też można przez internet. Jest też premia 200 zł jak ktoś zdecyduje się na kartę i z niej korzysta.

Po zainstalowaniu aplikacji trzeba kliknąć kontynuuj wniosek i zalogować się na otrzymany login i wprowadzone hasło. Potem wybieramy metodę weryfikacji na selfie, jeżeli chcemy założyć konto bez wizyty w oddziale. Jeżeli zdecydujemy się na wizytę w oddziale, to trzeba w banku powiedzieć, że chcemy kontynuować istniejący wniosek, bo promocje dotyczą tylko wniosków internetowych.

Oferta lokat w InBanku jest bardzo prosta. Proces zakładania lokaty jest taki sam jak we wszystkich nowoczesnych bankach - wszystko można zrobić przez internet. Wybieramy wariant lokaty. Wypełniamy wniosek i robimy przelew na wskazany rachunek naszej lokaty. W polskich bankach już nie ma sensownych lokat. Oprocentowanie jest absurdalne i bliskie zeru.

Aktualizacja: Po pandemii koronawirusa, wybuchu wojny na Ukrainie, inflacji i niejednokrotnie absurdalnej polityki prowadzonej przez nasze władze, każdy się obawia tego co może przynieść przyszłość. Na rzecz bezpieczeństwa bankowych funduszy gwarancyjnym w krajach europejskich może w jakimś stopniu działać fakt przynależności do strefy euro. Polska do niej nie należy, a złotówa bardzo straciła w stosunku do euro. Osobiście skłaniam się ku umiarkowanemu optymizmowi i wierzę, że nasze pieniądze są bezpieczne, a przynajmniej na razie nie ma powodu by myśleć inaczej. Największym zagrożeniem jest dla nich spadek wartości pieniądza w wyniku wzrostu cen, który nietrudno zauważyć. Złoto jest w stosunku do złotówki najdroższe w historii. Podobnie jest z silnymi walutami jak euro, czy dolar. Dodatkowo kupując walutę lub złoto ponosimy duże ryzyko inwestycyjne związane ze zmianą kursów. Z kolei ceny nieruchomości i ogólnie na rynku budowlanym są wręcz absurdalne. Każdy niestety musi sam zdecydować co robić ze swoimi oszczędnościami. Wydaje mi się jednak, że rzucanie się w tej chwili na drogie, często przewartościowane walory i inwestycje w tym dość newralgicznym okresie, szczególnie nie mając sporego doświadczenia w tym zakresie, może okazać błędem.

- Lokata na Start 3 miesiące - 5,055% bez konta (dla nowych klientów, od 1000 do 50000 zł)

- Lokata na 60 miesięcy - 4,00%

- Lokata na 48 miesięcy - 4,00%

- Lokata na 36 miesięcy - 4,00%

- Lokata na 24 miesięcy - 4,25%

- Lokata na 12 miesięcy - 5,00%

- Lokata na 6 miesięcy - 5,50% (5,60%)

- Lokata na 3 miesiące - 5,10% (5,20%)

- Lokata na 1 miesiąc - 4,00% (4,10%)

- ➕ Dodatkowo ustawiając lokatę jako odnawialną, po odnowieniu dostaniemy na kolejny okres +0,1% względem standardowego oprocentowania aktualnego dla danego okresu lokaty

- Zakres kwot od 5000 do 50 000 zł

- W sumie można założyć lokat na 400 000 zł

Mnie jej założenie zajmuje średnio 3 min. To dlatego, że można ją opłacić przelewem online Blue Media. Jak naszego banku nie ma na liście, to trzeba wybrać "przelew z innego banku" i zrobić go ręcznie na podane dane. Ogólnie jest to bardzo sprawnie rozwiązane. Wypełniamy formularz, potwierdzamy e-mail i robimy przelew.

Jak już wspomnieliśmy ogólnie polski oddział InBanku tak bardzo się rozwinął, że nawet przyjechała do niego do Polski prezydent Estonii. Tym samym w jakimś tam stopniu podnosząc jego prestiż. Inbank generuje wielomilionowe zyski i to nie w złotówkach, a Euro. Podczas gdy polskie banki często jadą na stratach. Do tego bardzo opieszale podnoszą oprocentowanie lokat w przeciwieństwie do kredytów. Trudno nie dostrzec dość sporej przestrzeni na marże bankowe... Także to się samo komentuje.

Jak założyć pierwszą lokatę w Inbanku krok po kroku

Dopisuję tę sekcję ze względu na liczne pytania otrzymywane od Was na maila. Otóż proces jest bardzo prosty.

- Wybieramy sobie okres lokaty i kwotę.

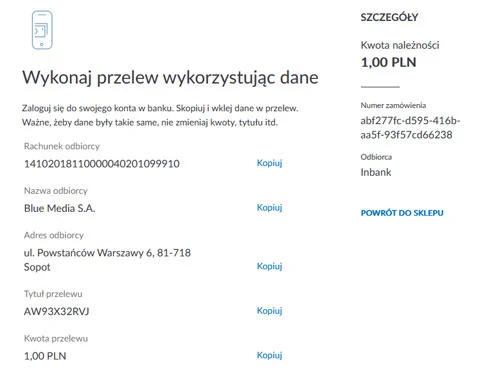

- Następnie trzeba wykonać przelew weryfikujący nasze dane przez system płatności online poprzez pay-by-link (tak jak w Przelewy24, czy PayU). Jeżeli nasz bank, w którym mamy konto osobiste jest na liście, to można wybrać go od razu, ale ja wybieram zwykle opcję "Mam konto w innym banku" i robię przelew ręcznie na wskazane dane. Przy wyborze opcji "Mam konto w innym banku" odbiorcą przelewu jest operator płatności - jak przy zakupach internetowych, czy na Allegro. Przelew przechodzi przez operatora do Inbanku.

- Ważne - przelew na lokatę musi być z naszego konta osobistego. Nie może być też konto wspólne. Wszystkie dane muszą się zgadzać z tymi wprowadzonymi w formularzu. Kod pocztowy, ulica wszystko. Jeśli dane nie będą zgadzać, to przelew wróci do nas na konto. To wynika bezpośrednio z przepisów ustawy.

Jak ktoś zakłada pierwszy raz w życiu lokatę przez internet i się stresuje, to proponuję założyć ją na kwotę minimalną, czyli 5000 zł, a potem dopiero kolejne na większe kwoty. Przy czym podkreślam, że mnie nigdy się nic negatywnego nie przydażyło, a zakładam je dla siebie od lat. W Inbanku. Wszystko jest opisane:

Pieniądze po zakończeniu lokaty wracają tego samego dnia na nasze konto. Przelew wychodzi więc z Inbanku z samego rana, a u nas na koncie jest po południu. Tak przynajmniej było w przypadku wszystkich moich zamykanych lokat. Obecnie wszytkie mam krótkoterminowe i ustawione jako odnawialne zw. na ten +0,1%. Sopty proecntowe będą rosły więc zakładam lokaty kótkoterminowe, mimo że te długoterminowe są wyżej oprocentowane. Z lokat korzystam już kilka lat, więc jak dla mnie to jest obecnie jedyna sensowna opcja. Nie trzeba zakładać kont, pilnować sald - czy środki są nowe, czy nie są nowe itp. Wszystko jest ok i działa bezproblemowe. Nie ma tu żadnego oszustwa ani haczyków, które często można spotkać w ofertach polskich banków z dodatkowymi warunkami.

Kedyty w InBanku - RRSO

Oprócz lokat głównym produktem Inbanku jest niewątpliwie kredyt gotówkowy online dostępnego w pełni przez Internet. Inbank nie jest pierwszym bankiem w Polsce, który postanowił zaoferować swój kredyt przez Internet. Wcześniej podobne próby podjęły m.in. takie banki jak Getin Bank ze swoim iKredyt, czy BNP Paribas ze swoją iGotówką. Jednak kredyty te raczej nie zyskały większej popularności. Banki widać troszkę pozazdrościły popularności firmom pożyczkowym, które oferując szybkie wygodne pożyczki przez Internet, zgarnęły sporą część rynku kredytowego.

InBank z kolei na początku swojej działalności w Polsce chwalił się najwyższą notą i pierwszym miejscem aż w 3 rankingach portali finansowych i porównywarek: Bankier, TotalMoney i eBroker. Cóż... tak było kiedyś.

Wiadomo, że w świecie finansów za odpowiednie pieniądze można wszystko, także podówczas sprawdziliśmy na ile wiarygodne były owe pochwały i jak wyglądał ten kredyt gotówkowy na tle konkurencji. Rzeczywiście kredyt w InBanku w przeprowadzonych symulacjach wypadał bardzo dobrze na tle polskich banków. Z czasem jednak oferta kredytowa Inbanku zbliżyła się w dużym stopniu do naszych banków. Można nawet znaleźć dzisiaj tańsze kredyty w naszych rodzimych bankach. Tak to już jest, że na początku wchodząc na rynek oferuje się super produkt, a potem dostosowuje do panujących warunków konkurencyjnych. Bank to w końcu nie instytucja charytatywna - musi, a przynajmniej powinien zarabiać, a Inbank generuje całkiem dobre zyski.

Może dla potrzeb porównania przyjmijmy sobie konkretny przykład 10000 zł na 24 miesiące i 60 miesięcy (maksymalna kwota kredytu to na dany moment 50 tys. zł). W przypadku InBanku niespecjalnie będziemy zwracać uwagę na wysokość raty, bo w symulacji na stronie jest podana kwota raty z kluczowym dopiskiem "od". Każdy kredyt oprócz oprocentowania podstawowego podawanego w reklamach i ofertach ma jeszcze szereg innych opłat. Dlatego nie będziemy rozdrabniać się na poszczególne opłaty. Zwróćmy za to szczególną uwagę na RRSO, czyli rzeczywistą roczną stopę oprocentowania, która najbardziej obrazuje prawdziwy, realny koszt kredytu. Banki są ustawowo zobowiązane do podawania RRSO.

Zanim jednak podejmiesz jakąkolwiek decyzję dotyczącą wyboru kredytu gotówkowego, doczytaj do końca włącznie z aktualizacją w dalszej części artykułu.

InBank RRSO

Jak widać tanio to to nie jest... Przy czym na dłuższe okresy mamy już niższe RRSO. O ile kwota kredytu nie ma wpływu na RRSO w symulacji, to okres już wszystko zmienia. Na przykład na 5 lat - czyli 60 miesięcy mamy już znacznie niższe RRSO. Z kolei im krótszy okres tym RRSO wyższe.

Są to koszty kredytu bardzo zbliżone do naszych banków. Przy czym na polskim rynku można znaleźć też znacznie tańsze o czym na końcu... Oczywiście należy podkreślić fakt, że wszystkie banki co chwilę zmieniają swoje oferty i dane te należy przyjąć za tymczasowe. Chociaż w krótkich okresach czasu zmiany nie są zwykle duże, to jednak zawsze sprawdźcie aktualne RRSO, rzeczywisty koszt kredytu.

iGotówka z BNP Paribas

Pierwotnie w ofercie i reklamach było RRSO 12,44%, ale w symulacji już 13,91%. Różnice mogą też wynikać z faktu czy zaznaczymy dodatkowe pakiety z ubezpieczeniem na życie, czy nie. Co ciekawe na symulacji ubezpieczenie kosztuje 1500 zł, a prowizja wynosi 0. Jednak gdy je wyłączymy, to ubezpieczenia będzie brak, a prowizja wyniesie 1500 zł... Każdy kredyt jest inny, a jego realna wycena powinna być indywidualna, ponieważ zależy też od waszej zdolności kredytowej.

W porównaniu do pożyczek pozabankowych (ratalnych)

Ponieważ dość ambitnie podeszliśmy do tematu, postanowiliśmy porównać również kredyt w InBanku z symulacjami w znanych firmach pozabankowych udzielających ratalnych pożyczek przez Internet - typu Zaplo, Happi, Ferratum, który jest niby bankiem, ale działa jak klasyczna firma pożyczkowa oraz innych podobnych firm. Prezentowanie wyników w przypadku pożyczek pozabankowych już mija się z celem, bo RRSO jest w tego typu firmach o wiele, wiele większe i sięga nieraz 100% i więcej, a kwoty maksymalne takich pożyczek są z kolei znacznie mniejsze. Poniżej symulacja z Ferratum Banku dla 5 tys. (bo to kwota maksymalna dla nowego klienta w Ferratum Bank) - RRSO 103% czego chyba nie trzeba komentować:

Za granicą (w krajach, w których działa Inbank) bank ten jest bardzo popularny i podobno pozamiatał rynek. Swoim kredytem internetowym przejął olbrzymią część klientów konkurencji. Ciekawe czy u nas będzie podobnie. Na dany moment podobno całkiem dobrze im idzie.

Jak wziąć kredyt przez Internet w In Banku?

Proces jest taki sam jak wszędzie przy kredytach i pożyczkach online. Mamy tu suwaki, na których trzeba wybrać kwotę i okres spłaty. Wypełniamy wniosek swoimi danymi. Następnie wykonujemy przelew weryfikacyjny na symboliczny 1 zł z naszego konta bankowego w celu weryfikacji danych i potwierdzenia numeru rachunku, na który mają trafić pieniądze z kredytu. Ważne by dane we wniosku zgadzały się z tymi w przelewie weryfikacyjnym. Musi on być wykonany z naszego konta i dane muszą się pokrywać. Dostaniemy również kod sms, który trzeba będzie wprowadzić jako formę potwierdzenia zawarcia umowy. Wszystko odbywa się w pełni zdalnie przez Internet.

Aktualizacja: Z licznych przesyłanych do nas informacji od czytelników wynika, że w Inbank nie tak łatwo dostać kredyt - część wniosków jest odrzucana, a RRSO w umowie okazuje się zwykle jest wyższe. Na początku kredyty InBanku były bardzo tanie, teraz jak bank ugruntował swoją pozycję na rynku w Polsce już takie tanie nie są. Dlatego obecnie polecamy inny kredyt gotówkowy - link znajdziecie poniżej. To klasyczny kredyt gotówkowy (wstępna decyzja jest przez telefon), ale w przeciwieństwie do internetowej iGotówki ma bardzo niskie RRSO. Oczywiście jak zwykle w praktyce po dokonaniu kalkulacji i ocenie naszej zdolności kredytowej RRSO może okazać się nieco wyższe, ale i tak jest realnie mniejsze niż w InBanku. Z resztą obecnie jest nieporównywalnie wyższe, niż było na początku jak InBank wchodził na polski rynek.

Alternatywne pożyczki na 1-2 miesiące do 3000 zł za darmo w ramach promocji dla nowych klientów.

W ofercie InBanku na razie nie ma kont bankowych, ale życzymy im jak najlepszego rozwoju w Polsce - im większa konkurencja tym lepiej dla klientów.

Jak zwykle zachęcam do komentowania i wyrażania własnych opinii.Do góry:

Antyhaczyk › Najlepsze Banki › [ Opinie ] ✅ › InBank [Opinie] Lokaty terminowe Czy bezpieczne? Kredyt gotówkowy online [Opłaty]

Będę szczery i powiem, że dopiero w tym artykule słyszę o tym banku po raz pierwszy. Wydaję się być faktycznie dość interesujący, ale jeszcze poczekam na więcej opinii.

OdpowiedzUsuńWszystko OK. Właśnie mi się skończyła lokata 2-letnia. Założyłam sobie kolejną na 3 lata.

UsuńLokaty w ING już 0,05%. Szał. Ciekawe czy ktoś takie zakłada, czy to tylko tak żeby coś było, bo to praktycznie 0.

UsuńSuper lokata, najlepsza. Bez zakładania kont, wymogów, warunków, kombinowania i cudowania. Przelewasz i tyle, a odnawia się na jeszcze odrobinę wyższy procent. Nie jak w polskich bankach, gdzie po odnowieniu lokata ma 0,01%. No i nie trzeba pilnować i sprawdzać czy są nowe środki, czy mamy zgody marketingowe wyrażone itp. Polskie banki specjalizują się w kombinowaniu, jak tu zrobić klienta w bambuko. Między innymi dlatego wolę Inbank.

UsuńInbank rewelacja. Ja się męczyłem wcześniej dla ochłapu procenta z zakładaniem kont oszczędnościowych w polskich bankach i przerzucaniem środków, żeby łapać się na promocje na nowe środki. Masa kombinowania - trzeba pilnować sald i dat, co 2-3 miesiące przelewać do innego banku, bo inaczej 0,15%. Do tego konta osobiste i konieczność płacenia kolejnymi kartami i robienia kolejnych przelewów, żeby były bez opłat. Więcej zachodu niż korzyści, a w Inbanku przelewa raz i nic nie muszę robić ani pilnować. Jak się odnawia to na jeszcze wyższy procent. W polskich jest odwrotnie. Jak potrzebuję wypłacić to ustawiam jako nieodnawialne. Nie żałuję i polecam, a polskie banki to się tylko potrafią prześcigać w kombinowaniu i wymyślaniu nowych warunków jakby tu klienta w balon zrobić.

UsuńDopiero niedawno wszedł na polski rynek. Nie reklamuje się to nie słyszałeś. Ja im życzę jak najlepiej, bo ten kredyt rzeczywiście jest tani. Może przytrą trochę nosa naszym bankom, które sobie liczą za wszystko jak za zborze.

OdpowiedzUsuńNo to trochę może utrzeć nosa bankom tradycyjnym, bo ma koszty prowadzenia działalności niższe niż inne banki, może dać naprawdę dobrą ofertę. Z drugiej strony chwilówkom raczej nie zagrozi, bo zbyt restrykcyjnie sprawdza zdolność kredytową.

OdpowiedzUsuńCiekawy temat - który ich produkt sprawdzam, to są liderami na rynku - zaskakujące, bo raczej o nich cicho. Inna sprawa - widziałeś ich kredyt bankowy? W jaki sposób bez zabezpieczenia są w stanie dać niższe RRSO niż inne banki z zabezpieczeniem?

OdpowiedzUsuńTo już jest ich sprawa jakie ryzyko ponoszą. To nie jest typowy bank. Bardzo jest nastawiony na te kredyty online i na tym się skupia. Firmy pożyczkowe też ponoszą jeszcze większe ryzyko, tylko sobie odbijają na astronomicznych odsetkach i opłatach. W sumie w Inbanku chyba dość skrupulatnie weryfikują klienta. Może być tak, że przy większych kwotach trzeba dosłać zaświadczenie o zarobkach, bo raczej nie pożyczą komuś 50 tys. bez sprawdzenia go. Ten bank podobno jest bardzo popularny w Estonii i tam przejął bardzo dużą część rynku kredytowego. Przy czym w ogóle się nie reklamują u nas. Poza Internetem nie widziałem ani jednej reklamy. Tak naprawdę, żeby ich ocenić, to musiałby ktoś tu się wypowiedzieć, kto już wziął ten kredyt.

OdpowiedzUsuńOferują na stronie głównej RRSO 9,51%, a do podpisania jest umowa z RRSO 16,49%.

OdpowiedzUsuńTo i tak jest niskie w porównaniu do naszych banków. Na stronie głównej jest tylko symulacja. Pewnie zależy to też od twojej zdolności kredytowej i ryzyka dla banku. Teraz rzeczywiście dla kredytu gotówkowego na stronie symulacja pokazuje cały czas to RRSO 9,51%. Chyba im się coś zawiesiło, bo w przypadku kredytu samochodowego się zmienia na bieżąco jak zmieniamy okres i kwotę, a w przypadku kredytu gotówkowego cały czas pokazuje to 9,5%. Jak patrzyłam jakiś czas temu, to było zależne od kwoty i okresu, bo to przecież podstawowy czynnik wpływający na RRSO. Te 9,51% to jest chyba najniższe z możliwych. Wcześniej jak patrzyłam dla interesującego mnie wariantu, to było RRSO 12%. W każdym razie wypełnienie wniosku nic nie kosztuje. Więc można sobie sprawdzić jakie wyjdzie dla naszego wariantu kredytu.

Usuń@Anonimowy To ciekawe, bo mi wyszło znacznie mniejsze - 12% z czymś. 9,51% to najmniejszy z możliwych. To jest najlepszy i najtańszy kredyt gotówkowy jaki można obecnie w Polsce dostać. Sprawdziłam chyba z 10 banków. Jasne inne banki w reklamach w TV podają nawet mniej niż InBank, ale obok małym drukiem RRSO już znacznie wyższe, a potem w praktyce jeszcze większe. Z resztą wystarczy zobaczyć w tym artykule u góry jakie RRSO jest w Getinie, czy BGŻ. Także tańszego i tak nie znajdziesz. Zobaczysz.

UsuńProces odzyskiwania pieniędzy zgromadzonych na lokatach w razie upadłości Inbanku przedstawiony na ich stronie:

OdpowiedzUsuńTryb dochodzenia roszczeń z tytułu gwarantowania depozytów przez estoński fundusz gwarancyjny Tagatisfond jest następujący:

Do 2 dni roboczych od dnia kiedy depozyt stał się niedostępny Fundusz Gwarancyjny publikuje informację w gazecie o zasięgu ogólnokrajowym oraz na stronie internetowej funduszu informacje o terminie i procedurze wypłaty, w tym wymaganych dokumentach,

Do 2 dni roboczych zarządca lub likwidator instytucji kredytowej upewnia się, że każdy deponent ma dostęp do informacji o rachunku depozytu i otrzymał wyciąg z informacją na temat wysokości jego depozytu oraz dostarcza do Funduszu Gwarancyjnego informacje o deponentach i wysokości ich depozytów,

Do 4 dni roboczych od powiadomienia deponent ma prawo zgłosić do zarządcy/syndyka swoje stanowisko dotyczące skorygowania wysokości jego depozytu,

Do 7 dni roboczych Fundusz Gwarancyjny lub wskazana Instytucja kredytowa wypłacają depozyt do wysokości gwarantowanej przez Fundusz Gwarancyjny kwoty,

Do 10 dni roboczych Rada Nadzorcza Funduszu Gwarancyjnego może przedłużyć termin wypłaty depozytu (max. termin wypłaty wynosi 17 dni roboczych od daty kiedy depozyt stał się niedostępny)

Do 3 lat deponent może wnieść skargę przeciwko Funduszowi Gwarancyjnemu, jeśli Fundusz Gwarancyjny nie wypłacił kwoty depozytu we wskazanym terminie albo wypłacił kwotę mniejszą niż ustalono.

Z Funduszem Gwarancyjnym można skontaktować się m.in. poprzez formularz kontaktowy dostępny na stronie internetowej Funduszu w języku estońskim, angielskim i rosyjskim.

Czyli jak u nas mniej więcej.

OdpowiedzUsuńTo jest prosty bank, który ma tylko lokaty i proste kredyty nie bawi się w jakieś inwestycje szemrane jak nasze banki. Dlatego jest w dobrej kondycji.

Lokaty mają spoko, lepszy procent niż to g...o co nasze banki dają. Bardzo łatwo się zakłada. Szybki przelew online Blue Media i lokata założona. Kredytu nie brałem, to nie wiem, ale widziałem, że tam sporo podrożał.

OdpowiedzUsuńLokaty InBanku są bezpieczniejsze niż w Polsce. Nasz system bankowy nie jest wcale w dobrej kondycji. Przynajmniej kilka banków jest na skraju upadłości - np. Idea Bank, Getin, BOŚ cienko przędzie, Plus Bank i inne. Stabilne są molochy, ale tam mamy 0,8% na lokatach!

OdpowiedzUsuńDobrze, że Unia zmusiła kraje członkowskie do jednolitych warunków udzielania gwarancji przez narodowe bankowe fundusze gwarancyjne.

Mam tam dużą lokatę. Według mnie bank ok.

OdpowiedzUsuńNo a co tam miałoby być nie ok? Masz tylko lokaty i kredyty. Nie ma kont, nie muszą się babrać z różnymi problemami klientów.

OdpowiedzUsuńPoczątkowo byłem dość sceptyczny i założyłem lokatę na małą kwotę na 3 miesiące, tyle że ona nie jest szczególnie atrakcyjna. Właśnie się skończyła, było wszystko ok. Dzisiaj zakładam już dużą lokatę.

U.K miałam lokatę założoną w 2018 r na okres dwóch lat, po jej rozwiązaniu założyłam następną i wszystko jest OK.

OdpowiedzUsuńDzisiejsze czasy charakteryzują się tym że..ciężko dostać kredyt. Niestety, trzeba walczyć i szukać finansowania.

OdpowiedzUsuńCo do polskich banków i ich wiarygodności, to właśnie prokuratura postawiła zarzuty Leszkowi już teraz Cz. - głównemu właścicielowi Idea Bank i Getinu (to są polskie banki). Chcą go zamknąć w związku z aferą GetBack. Przesiąknięte to politycznie. Obligacje GetBack oferowały również podobno takie banki jak Millennium i PKO.

OdpowiedzUsuńWspominam o tym, bo jak dla mnie zagraniczne banki są bardziej wiarygodne do tych naszych.

Nie wiem co oni chcą zrobić z tymi bankami - Ideą i Getinem - coś na pewno. Polska nie jest krajem dobrym do trzymania pieniędzy ze względu na nieprzyjazne prawo i upolitycznione sądy i instytucje państwowe. Nawet mogą sobie zagarnąć majątek bez wyroku sądu, bo sobie przegłosowali jakąś taką ustawę, a dopiero potem właściciel ma udowadniać, że zdobył go uczciwie.

OdpowiedzUsuńLokata na 1,60% na 12 miesięcy to dobra oferta? Jakiś żart chyba. Inflacja pochłania 3x więcej niż "daje zarobić" ta lokata...

OdpowiedzUsuńLepszych po prostu nie ma. Zawsze możesz sobie założyć w ING lub innym polskim banku na 0,01%. Możesz ulokować pieniądze w fundusze na giełdzie, która pochłonie Ci 30% - a to boli już. Możesz kupić ekstremalnie drogie mieszkanie, które będzie Ci się zwracać 20 lat. Ja właśnie naprawiam zniszczenia po lokatorach, którzy się wyprowadzili. Takie czasy ciężkie.

OdpowiedzUsuńBiorąc pod uwagę, że środki lokowane na tak oprocentowanej lokacie mogą być ich właścicielowi potrzebne w ciągu 2-3 lat to i tak będzie to lepsze rozwiązanie niż lokaty na 0,5%, obligacje skarbowe na 1%. Z kolei inwestowanie na giełdzie lub w fundusze inwestycyjne wymaga już pewnej wiedzy i niczego nie gwarantuje.

OdpowiedzUsuńDokładnie. Przy funduszach kluczowy jest moment wejścia. Większość ludzi na nich traci. Nawet jak zarobią to i tak potem stracą. Tak działa giełda. Wystarczy się przyjrzeć wykresom w dłuższym okresie czasu. Jak się wejdzie na górce to po bessie się przez 10 lat odrabia na zero. Obligacje też lipa. No nie ma sensownego produktu do lokowania oszczędności przy zachowaniu ich bezpieczeństwa. Dlatego mimo tak niskich stóp procentowych ludzie nadal zostają przy lokatach. Tylko, że polskie banki z 0,5-0,01% to się jak dla mnie mogą wypchać, bo to też nie ma sensu.

OdpowiedzUsuńZakładałem solary na dachu domu. Inbank udzielił kredytu na 60 rat na bardzo dogodny procent. Umowa bardzo przyjazna dla klienta (pod względem zmian). Inne banki odmówiły ze względu na moją zdolność kredytową i miały też wyższe oprocentowanie kredytu (oprócz credit agricole). Dla brania kredytu polecam Inbank - nie jestem naganiaczem.

OdpowiedzUsuńIle lokat można założyć? Czy można podzielić kapitał na kilka lokat?

OdpowiedzUsuńMożna dowolną ilość. W sumie można jako jedna osoba zdeponować do 400 tys.

OdpowiedzUsuńZ tego co wiem, można 4 lokaty założyć w InBanku, a nie dowolną ilość. Suma lokat nie może przekraczać 400.000 pln (zakładałam miesiąc temu).

OdpowiedzUsuńZałożyłam małą lokatę na krótki czas. Zobaczymy jak zadziała bank przy końcu lokaty. Przy zakładaniu wszystko sprawnie i na temat. Jeśli wszystko pójdzie ok. Przy zakończeniu zamierzam powtórzyć ruch z większa kwotą, bo obecnie Inbank ma najlepsze propozycje oprocentowania (inflacja wygrywa ten wyścig, ale 1% lepszy niż śmieszne oprocentowania w PL).

OdpowiedzUsuńJest ok. Jedyna sensowna opcja patrząc na obecne oferty polskich banków. Wypłaciłem właśnie pieniądze z pierwszej lokaty. Potwierdzam, że wszystko w porządku. Nie znałem tego banku i początkowo miałem obawy, że to jakieś oszustwo, ale jak widać całkowicie niesłusznie.

OdpowiedzUsuń@Anonimowy jak 4 lokaty?? Limit pojedynczej lokaty to 50 tys. zł. Limit wszystkich lokat na jedną osobę to 400 tys. zł. Jeżeli byłby limit 4 lokat x 50 tys. to w sumie by było 200 tys. tym samym byłoby to nielogiczne.

OdpowiedzUsuńHej, zastanawiam się nad założeniem w Inbanku lokaty, czy ktoś jeszcze może potwierdzić, że środki wracają na rachunek źródłowy bez problemów? Wiecie może czy środki stamtąd wrócą na rachunek źródłowy oszczędnościowy (nie konto bieżące) bez problemu? Z góry dzięki za odp. Tomek

OdpowiedzUsuńWracają bez problemu. Przecież tam obecnie masę ludzi zakłada lokaty, bo w polskich bankach nic nie ma. Po założeniu możesz sobie zmienić na nieodnawialną. Może też zerwać jak zechcesz. Musisz napisać do nich maila, tylko jak wszędzie w przypadku zerwania zwrot jest bez odsetek.

OdpowiedzUsuńSytuacja z oprocentowaniem lokat w polskich bankach dramatyczna. Klient cierpi przez taką politykę. Dobrze, że istnieją banki europejskie, do których mamy dostęp, takie jak INbank, bo w przeciwnym razie niedługo dopłacalibyśmy do lokat... Zakładałem lokaty w Inbanku, zrywałem, albo kończyły się według umowy, wszystko przebiegało bardzo sprawnie, bez utrudnień, oprocentowanie najlepsze.

OdpowiedzUsuńTylko należy zaznaczyć, że to jest polityka państwa polskiego, a nie banków, bo to państwo ustala poziom stóp procentowych. U nas dawno powinni podnieść, ale nie chcą. Swoją drogą polski banki nie są święte oprocentowanie lokat na 0,1%, a kredyty po 15% RRSO, bo cwaniaki sobie opłatach odbiją. Niestety jak zawsze cierpią ludzie.

OdpowiedzUsuńTeż się wyniosłem do InBanku, bo nasze są bezsensowne. Dobrze, że ta Unia chociaż nam stwarza jakieś możliwości, korzystania też z europejskich banków.

Hej. Dziś odnowiła mi się automatycznie lokata w Inbank. Kapitał powiększony o odsetki z poprzedniej lokaty - tak więc wszystko ok. Zastanawia mnie jednak, czy nie powinien przyjść mail z umową dla nowej lokaty. Na stronie nie odnajduję możliwości wygenerowania umowy - tak jak było np. w Idea Bank. Ktoś coś może wie na ten temat?

OdpowiedzUsuńBo to jest dalej ta sama lokata. Jak nie ustawiłaś sobie jako loktatę nieodnawialną, to to jest dalej ta sama, tylko się odnowiła i doliczyła odsetki. Tam jest w umowie, że np. jest odnawialna. Dlatego nie ma nowej umowy. Możesz to oczywiście sobie zmienić.

OdpowiedzUsuńWszystko w porządku. Mogę polecić. Polskie banki rzeczywiście dają lokat na 0,01%, ale za to kredyty po kilkanaście procent wychodzą z RRSO. Nie ma sensu. Osobiście cieszy mnie, że ten Inbank wszedł na polski rynek i wykazują jeszcze duże zyski. Da się? Da się! Za to ile polskich banków jedzie na stratach i w ogóle nie wykazuje zysków?

OdpowiedzUsuńTo najlepsza lokata. W Polsce nie ma lepszych.

OdpowiedzUsuńSuper lokata, najlepsza. Bez zakładania kont, wymogów, warunków, kombinowania i cudowania. Przelewasz i tyle, a odnawia się na jeszcze odrobinę wyższy procent. Nie jak w polskich bankach, gdzie po odnowieniu lokata ma 0,01%. No i nie trzeba pilnować i sprawdzać czy są nowe środki, czy mamy zgody marketingowe wyrażone itp. Polskie banki specjalizują się w kombinowaniu, jak tu zrobić klienta w bambuko. Między innymi dlatego wolę Inbank.

OdpowiedzUsuńWitam, jedno pytanko - za wybranie lokaty odnawialnej dostaje się trochę wyższy procent niż przy nieodnawialnej. Tylko jak wygląda proces odzyskiwania pieniędzy z lokaty odnawialnej? Przy nieodnawialnej jak rozumiem kasa sama wraca na konto mojego polskiego banku, a przy odnawialnej? Muszę ją całkiem zerwać, żeby odzyskać kasę? Dla mnie optymalnym wyjściem byłoby, gdyby wpłacona kwota pozostała na lokacie i się odnawiała, a same odsetki żeby trafiały na moje podstawowe konto polskiego banku - da się tak?

OdpowiedzUsuńNie. Jak zakładasz lokatę jako odnawialną np. na 1 miesiąc to po odnowieniu po tym miesiącu masz oprocentowanie powiększone dodatkowe 0,1%. Szczerze mówiąc mnie się to bardzo podoba.

OdpowiedzUsuńZ tego co wiem, aktualnie nie ma opcji, żeby odsetki wypłacali osobno na konto, a kapitał zostawał. Nieodnawialna wraca po zakończeniu na konto, a odnawialną możesz zmienić w dowolnym momencie na nieodnawialną w ustawieniach albo zerwać. Zrywa się bardzo łatwo - piszesz prośbę o zerwanie lokaty z maila, który jest twoim loginem i pieniądze wracają na konto, z którego przyszły.

Mam w tym banku od 2 lat na lokatach ponad 100 tys. i jestem bardzo zadowolony. Kasa z odsetkami wróciła dokładnie w dzień, w którym była wpłacona bez żadnych problemów. Wystarczy zaznaczyć czy przedłużamy automatycznie, czy powrót na konto z dopisanymi odsetkami. Mają oprocentowanie, o których w innych bankach bez zakładania konta można pomarzyć.

OdpowiedzUsuńPisze się "na Ukrainie", prof. Miodek mówi wprost. Przestańmy kaleczyć swój własny język.

OdpowiedzUsuńSamo się nasuwa, ale media używają określenia "w Ukrainie", podobno dla podkreślenia niepodległości i samoistności Ukrainy. Dlatego w przypadku tej wojny została wypromowana taka forma. Niektórzy twierdzą, że również jest poprawna.

OdpowiedzUsuń@Anonimowy - kogo to obchodzi "w" czy "na" Ukrainie? Obie są używane. No telewizja kłamie to fakt.

OdpowiedzUsuńJa szukałem najlepszego oprocentowania i znalazłem. Kaleczenie języka słychać pięknie jak się przystanie w Biedronce i posłucha jak ludzie rozmawiają między sobą, a młodzież w ogóle wymiata. Przy okazji widać poziom intelektualny naszego społeczeństwa.

Ktoś się może orientuje czy gwarancja Bankowego Funduszu Gwarancyjnego, która działa do równowartości 100 000 euro, to dotyczy zainwestowanych pieniędzy na jednej lokacie założonej w banku, czy wszystkich lokat założonych w tym banku? Np. dwudziestu lokat po 50.000 zł - lub bardziej obrazowo - teoretycznie mam 5 lokat po 100 000 euro każda. Czy odzyskam pieniądze ze wszystkich 5 lokat? Czy to działa tak samo we wszystkich bankach zagranicznych w Inbanku i w Lokata Facto z BFF Banking Group?

OdpowiedzUsuńObejmuje wszystkie depozyty do równowartości 100 tys. euro, bez względu na ich liczbę i na to, jak są podzielone. Jak masz, jak to mówisz teoretycznie, 5 lokat po 100 000 euro, to dostaniesz maksymalnie 100 000 euro. Gwarancje bankowe obejmują w sumie wszystkie depozyty wraz z należnym Ci odsetkami - czyli wszystkie lokaty, a także pieniądze na kontach osobistych, oszczędnościowych, rachunkach technicznych itp.

OdpowiedzUsuńTakie zasady są we wszystkich bankach, ale w krajach Unii Europejskiej. W takim Bank of China już mogą być inne zasady. Zagraniczne bank w Unii mają te same, wspólne zasady gwarantowania depozytów. Czyli zarówno Inbank z Estonii jak i Facto z BFF z Włoch mają takie właśnie zasady gwarancji bankowych.

Uczulam za to natomiast na polskie banki, które często proponują klientom różne mieszane i kombinowane produkty. Na przykład lokaty strukturyzowane, czy lokaty z funduszem, polisolokaty z ubezpieczeniem - mogą one być tak skonstruowane, że tylko część jest depozytem bankowym, a reszta inwestycją, a produkty inwestycyjne nie są objęte gwarancjami bankowymi.

Ja korzystam z produktów In Banku od paru lat. Nigdy się nie zawiodłem, czego nie mogę powiedzieć o polskich bankach.

OdpowiedzUsuńWczoraj 3 razy usiłowałem otworzyć lokatę i nie udało się. Próbowałem przez "zostań klientem" i "otwórz lokatę". Obie opcje prowadzą w sumie od początku, do tej samej ścieżki weryfikacyjnej. Zaraz pojawia się wybór banku do przelewu przez BlueMedia, imię, nazwisko, mail, logowanie do swojego banku, przelew 1zł przez BlueMedia, komunikat o pozytywnej weryfikacji, powrót na stronę banku, logowanie w toku, a na koniec "błąd, spróbuj ponownie", choć płatności weryfikacyjne zostały pobrane z konta (3 x 1zł) -[dzisiaj BlueMedia zwróciło mi je]. Dodzwonić się nie można, maila nie próbowałem jeszcze. Czytałem w kilku miejscach o zakładaniu konta w tym banku, ale ode mnie nie żądało wczoraj wielu czynności. Jakieś to dziwne.

OdpowiedzUsuńJa tam mam założone konto w systemie od lat, więc drugiego nie mam jak założyć, żeby przetestować, ale 2 tygodnie temu mój kolega zakładał i nie było problemów. Może coś nie działało przez chwilę jak akurat zakładałeś. Czy przypadkiem nie dzwoniłeś po godzinach pracy infolinii? Czasem ludzie mają Adblocki zainstalowane albo jakieś ochrony prywatności w przeglądarkach ustawione i potem one blokują niektóre ważne skrypty generując problemy. Szczególnie Firefox - ja mam z nim ciągle problemy nawet na Facebooku albo np. z Firefoxa nie dało się zapłacić kartą za wizę na wakacje. Pomogło skorzystanie z Chrome. Jak mi się przypomniało, że Firefox wszystko blokuje. Co do Inbanku ja korzystam od lat, moja mama, siostra i nigdy nie było problemów żadnych.

OdpowiedzUsuńProszę o podpowiedź, czy można założyć lokatę przelewem z konta wspólnego małżeńskiego? Czy w grę wchodzi tylko konto indywidualne?

OdpowiedzUsuńGrzegorz W.

W artykule masz napisane, że z konta wspólnego nie może być. Ogólnie chyba w żadnym banku jak dokonujesz weryfikacji online przelewem, to musisz ze swojego konta. Wszystkie dane muszą się zgadzać, a na wspólnym koncie masz inne dane np. swoje i od żony. To nie jest wymysł banków, to jest prawnie regulowane, że tak musi być.

OdpowiedzUsuńJestem osobą starszą i w Internecie nie "śmigam" tak jak młodzi...A mimo tego udało mi się założyć lokatę w Inbanku. Założyłem ją w grudniu 23 na 3miesiące.Po tym okresie bez problemu otrzymałem na swoje konto sumę lokaty wraz z odsetkami.Wszystko okej. Bez zastrzeżeń.

OdpowiedzUsuńw banku nie ma kapitalizacji odsetek?

OdpowiedzUsuń