Konto Smart nie tak dawno zostało wprowadzone do oferty BGŻ Optimy. Poniekąd wyparło zwykłe indywidualne konto oszczędnościowe tego banku. Nie różnią się one jakoś szczególnie. Wręcz są prawie takie same. Konto Smart podobnie jak zwykłe ma nieograniczone przelewy na rachunek powiązany - konto osobiste w innym banku. Znacząca różnica występuje jednak w oprocentowaniu - konto Smart ma znacznie wyższe od zwykłego indywidualnego rachunku oszczędnościowego.

Uwaga! Aktualizacja

BGŻ Optima ma zostać zlikwidowana - jest to planowany element zmiany strategi banku BNP Paribas, który po połączeniu, czy też przejęciu polskiego BGŻ zdecydował o pozbyciu się tej marki. Z samego banku już nazwa ta została usunięta. Platforma BGŻOptima tymczasowo jeszcze została, ale również ma zostać zlikwidowana. W tak wielkim molochu jakim jest PNB Paribas, raczej nie ma co liczyć na atrakcyjne oprocentowanie. Widać było to już wcześniej, gdy dość szybko po przejęciu BGŻ-tu, bank BNP Paribas obniżył oprocentowanie konta oszczędnościowego do poziomu wręcza abstrakcyjnego 0,7% co jest poniżej inflacji i sprawia, że trzymanie na nim pieniędzy mija się z celem. Jest po prostu stratą po uwzględnieniu inflacji. Znikło oczywiście tez promocyjne oprocentowanie nowych środków. Niestety osoby szukające miejsc do ulokowania swoich oszczędności są w coraz trudniejszej sytuacji.

Na rynku można jeszcze spotkać kilka dobrych lokat, ale to już raczej ostatki:

InBank Lokata od 5000 do 50 000 do 1,50%

InBank to zagraniczny bank działający od wielu lat w kilku państwach Unii Europejskiej. Dokładnie wywodzi się z Estonii. Bank otrzymał od KNF zgodę na działalność w Polsce. U nas jest znany bardziej z oferty kredytowej. Działalność InBank jest stricte bankowa - gromadzi depozyty i udziela kredytów - nie ma tam inwestycji, funduszy, polisolokat, lokat strukturyzowanych, ani nawet kont. Przy czym gwarantem nie jest nasz BFG, tylko estoński. Lokaty są za to dość wysoko oprocentowane na tle naszych banków. Zakłada się je całkowicie przez Internet.

Dodatkowo przy odnowieniu dostajemy +0,1 w bonusie. Dostępne do wyboru okresy lokat:

- Lokata na 60 miesięcy - 3,50%

- Lokata na 48 miesięcy - 3,50%

- Lokata na 36 miesięcy - 3,50%

- Lokata na 24 miesięcy - 4,00%

- Lokata na 12 miesięcy - 4,00%

- Lokata na 6 miesięcy - 8,00% (8,10%)

- Lokata na 3 miesiące - 7,75% (7,85%) 👍 [dobra oferta]

- Lokata na 1 miesiąc - 7,25% (7,35%) 👍 [dobra oferta], po miesiącu, po odnowieniu lokaty, będzie już 7,35%

- ➕ Dodatkowo ustawiając lokatę jako odnawialną, po odnowieniu dostaniemy na kolejny okres +0,1% względem standardowego oprocentowania aktualnego dla danego okresu lokaty

- Zakres kwot od 5000 do 50 000 zł

- W sumie można założyć lokat na 400 000 zł

👍 - według mnie najlepsze opcje w swojej klasie.

[ NIEAKTUALNE ] Jak zatem działa konto Smart i od czego zależy procent na tym rachunku?

Działa tak samo jak pozostałe konta w Optimie. Nie ma tam rachunków osobistych (tak zwanych ROR), kart płatniczych, nie ma też totalnie żadnych opłat. Konto Smart zostaje skojarzone z rachunkiem powiązanym z innego banku, z którego wykonamy pierwszy przelew aktywacyjny. (O tym jak je założyć będzie nieco później). Na ten rachunek powiązany możemy wypłacać środki z konta Smart w dowolnym momencie, bez ograniczeń i bez opłat, co odróżnia ten rachunek od konto oszczędnościowych w innych bankach, gdzie zwykle darmowy mamy tylko 1 przelew w miesiącu kalendarzowym, a kolejne są już płatne (zwykle 5-10 zł). Jest to na pewno sporym plusem konta Smart.

Wadą z kolei jest fakt, że wypłacamy pieniądze na konto w innym banku, więc przelew nie dojdzie natychmiast. Jednak dzisiaj przelewy tak szybko przychodzą, że nie uważam tego za jakiś wielki problem.

Oprocentowanie konta Smart

Tu właśnie jest pies pogrzebany - oczywiście, że te wysokie oprocentowanie podane na stronie banku i w reklamach jest promocyjne, ale i tak lepiej to wygląda niż w innych bankach, gdzie procent z reklam mamy na 2,3 czasem 4 miesiąc, a potem jakiś ułamek procenta. Na wszystkich kontach Optimy promocyjnym oprocentowaniem objęte są nowe środki. Promocje te są systematycznie odnawiane - jak jedna się kończy, to druga się zaczyna. Jednak obejmuje już wtedy tylko nowe środki wpłacone w danym okresie.

Czym są nowe środki?

Bank zawsze podaje okresy promocyjne - nowe środki są nadwyżką nad saldem wszystkich środków zgromadzonych w Optimie z dnia podanego w opisie promocji. Okresy promocyjne trwają zwykle około 3 miesięcy. Także lokując nowe środki można się załapać na dobry procent na względnie długi okres. Oprocentowanie promocyjne ograniczone jest do 100 000 zł, co ogólnie jest bardzo wysoką kwotą jak dla kont oszczędnościowych - zwykle są o wiele niższe. Powyżej 100 000 zł oprocentowanie jest już niestety liche na tyle, że nie warto deponować na tym koncie kwot powyżej tego progu. Przy czym tak samo jest we wszystkich innych bankach, gdzie często mamy górną granicę na poziomie 10-20 tys.

Konto Smart niespecjalnie nadaje się na długookresowe wieloletnie oszczędzanie, bo stare środki są za nisko oprocentowane. Jednak jest bardzo dobrym rachunkiem do przetrzymania oszczędności, gdy akurat nie wiemy co z nim zrobić. Jeśli leżą na naszym koncie osobistym w jakimś banku, bez oprocentowania ponosimy realną stratę, szczególnie w przypadku większych kwot. Często zdarza mi się, że akurat nie mam na oku żadnej atrakcyjnej lokaty i w tym czasie przetrzymuję sobie środki właśnie na koncie Smart. Przydaje się też, gdy nie wiemy, czy pieniądze nie będą nam w najbliższym czasie potrzebne i nie możemy ich zamrozić na lokatach, a jednocześnie nie chcemy ich trzymać na koncie osobisty oprocentowanym na 0%.

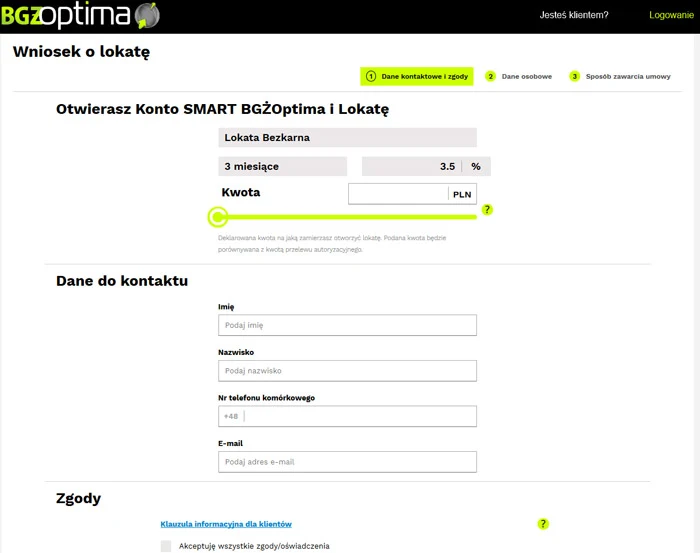

Konto Smart jednak warto założyć przede wszystkim ze względu na jedne z najlepszych lokat na rynku, a w zasadzie praktycznie najlepszych - czyli Lokaty Bezkarnej i Bezkomromisowej - opisywaliśmy je już przy okazji recenzji BGŻ Optimy. Są to lokaty tylko dla nowych klientów, którzy zakładają Konto Smart. Można je również zakładać jeśli przynajmniej przez ostatni 1 rok nie korzystaliśmy z żadnej usługi Optimy. Także nie do końca trzeba być nowym klientem, wystarczy nie być nim przez minim 1 rok. Nawet jeśli nie chcemy tego konta, to po zakończeniu lokat można zamknąć Konto Smart bezproblemowo, przez Internet. Wystarczy napisać im wiadomość po zalogowaniu do systemu, że wypowiadamy umowę ramową i tyle.

Jak założyć Konto Smart

Konto zakłada się bardzo szybko i wygodnie przez Internet - wypełniamy wniosek swoimi danymi.

W formularzu będziemy musieli podać nasze konto w inny banku, które będzie rachunkiem powiązanym i na ten rachunek będziemy wypłacali pieniądze z konta Smart.

W kolejnym kroku musimy podać nasz konto z innego banku oraz wgrać zdjęcie lub skan dowodu osobistego - musi być czytelny.

Następnie w zależności, czy konto zakładamy z lokatami, czy samo - będziemy musieli wykonać przelew weryfikacyjny z tego naszego rachunku w innym banku. Musi to być nasz rachunek osobisty - w przypadku gdy przelew przyjdzie z konta innej osoby, to wniosek zostanie odrzucony. Nie jest to wymysł banku, a wymagają tego przepisy ustawy o przeciwdziałaniu praniu brudnych pieniędzy. Problemy mogą też być z kontami wspólnymi, które mają więcej niż jednego właściciela.

Jeżeli zakładamy konto Smart z jedną z powyższych lokat, to przelew aktywacyjny będziemy wykonywali w wysokości zdeklarowanej kwoty do przeznaczenia na lokatę, jeżeli samo konto to bodajże przelewamy 1 zł. Nie pamiętam dokładnie, bo w moim przypadku było to konto z lokatą. Bez lokaty szkoda by mi było, bo można ją założyć tylko na etapie składania wniosku o konto Smart. Później już niestety się nie da.

Jak zwykle zachęcam Was do wyrażania własnych opinii i spostrzeżeń w komentarzach.

Wydaje się spoko konto.

OdpowiedzUsuńWitam, czy do konta oszczędnościowego założonego przy okazji zakładania lokaty na 3,5% można mieć kartę do płacenia oraz bankomatów?

OdpowiedzUsuńNie, niestety do kont oszczędnościowych nie ma kart w żadnym banku. Może dlatego są całkowicie darmowe.

UsuńCześć, czy mogę prosić o sprecyzowanie, jest możliwość założenia lokaty Bezkarnej i konta oszczędnościowego Smart za jednym razem jako nowy klient? Czy wiecie, czy można to uczynić osobiście, czy raczej tylko przez internet?

OdpowiedzUsuńCześć. Tak, a precyzując: inaczej się nie da - można tylko jedno i drugie razem. Tylko, że konto Smart ma teraz już tylko 0,7%, co sprawia, że posiadanie go jest bez sensu. Zajrzyj sobie tutaj po prawej stornie w menu jest ranking Antyhaczyka - tam Getin i Idea mają lepsze konta oszczędnościowe i lokaty, a można tam zakładać niezależnie lokaty bez konta lub same konto. W Getinie trzeba osobiste w Idei nie trzeba, ale wtedy wypłacając z konta oszczędnościowego w Idei do innego banku będzie prowizja, więc lepiej też sobie założyć do niego konto osobiste - jest darmowe bez warunków. Lokaty zakładasz niezależnie. Poczytaj na tej stronie - jest tu dużo przydatnych informacji. Na stronie głównej na samej górze jest przyklejony wpis z opisem najlepszych lokat na rynku. Podobno BGŻOptima ma zniknąć. Paribas likwiduję markę BGŻ.

OdpowiedzUsuń