Obecnie mamy bardzo nisko oprocentowane lokaty, co wynika z niskich stóp procentowych. Niestety nie licząc może najlepszych lokat na rynku, większość banków oferuje lokaty z oprocentowaniem poniżej poziomu inflacji. Tym samy trzymając swoje oszczędności na lokacie z oprocentowaniem niższym niż poziom inflacji ponosimy realnie stratę, a nie generujemy zysk. Pojawia się zatem pytanie o zasadność podatku Belki, które jest przecież podatkiem od zysków kapitałowych, a nie od strat. No, ale cóż nic z tym nie zrobimy.

Dlatego też wiele osób poszukuje alternatyw dla lokat. Niestety prawie każdy produkt inwestycyjnych wiąże się z ryzykiem większych lub mniejszych strat lub chociażby brakiem zysku (w przypadku produktów z ochroną kapitału) - co oczywiście również należy uznać za stratę, a w dłuższym okresie czasu przy większym kapitale po policzeniu alternatywnego "zysku" z lokat, może okazać się ona całkiem pokaźną kwotą.

Pozostają jeszcze obligacje. Niektórzy dają się skusić na tak zwane obligacje korporacyjne - jednak te wbrew pozorom wiążą się z bardzo dużym ryzykiem - w przypadku upadłości przedsiębiorstwa będącego emitentem obligacji korporacyjnych tracimy wszystko. Aby inwestować w obligacje korporacyjne należy dokładnie znać przedsiębiorstwo, które dane obligacje emituje.

W zasadzie jedyną alternatywną dla lokat bankowych, bezpieczną metodą lokowania oszczędności są obligacje skarbowe emitowane przez państwo. Poziom bezpieczeństwa można porównać do lokat bankowych, które są objęte z kolei ochroną BFG, który również jest przecież instytucją państwową.

Czy obligacje skarbowe lepiej chronią kapitał przed inflacją niż lokaty?

Obligacje skarbowe mogą okazać się lepsze od lokat, ale nie każdym przypadku. Przede wszystkim kluczowy jest okres na jaki chcemy zamrozić nasze oszczędności. Krótkoterminowe obligacje są zbyt nisko oprocentowane by chronić nasze pieniądze przed inflacją. Jedynie długoterminowe obligacje Skarbu Państwa ze zmienną stopą procentową, w których oprocentowanie bazuje na poziomie inflacji (tak zwane indeksowanie inflacji) plus jakiś dodatkowy procent. Niestety te wymagają zwykle zamrożenia kapitału na wiele lat, a nie każdemu to będzie odpowiadało. Oczywiście oferta emitowanych obligacji skarbowych się zmienia, więc może nie będziemy tutaj podawać jakie oprocentowanie obligacji skarbowych jest dostępne na dzień dzisiejszy.

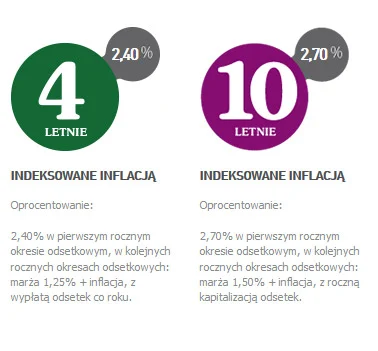

Obligacje krótkoterminowe

Obligacje długoterminowe

Źródło: obligacjeskarbowe.pl

Jak widać na powyższych grafikach - im dłuższy okres, tym lepsze oprocentowanie obligacji. Oczywiście najbardziej opłacalne są te 10-letnie - przez pierwszy rok mamy 2,7%, a w kolejnych rocznych okresach odsetkowych: marża 1,50% + inflacja, z roczną kapitalizacją odsetek. Czyli nie musimy się martwić o inflację, bo zawsze będziemy mieć wyższe oprocentowanie niż aktualna inflacja. Pytanie czy chcemy zamrażać pieniądze na tak długi okres? Obecnie najlepsze krótkoterminowe lokaty na rynku oferują znacznie wyższe oprocentowanie niż krótkoterminowe obligacje skarbowe. Wybierając najlepsze lokaty krótkoterminowe można nie tylko ochronić pieniądze przed inflacją, ale do tego wygenerować również niewielki zysk. Jednak nie znajdziemy ich wiele na rynku. Pod poniższym linkiem znajdziecie zestawienie najlepszych lokat w formie tabeli oprocentowanych powyżej inflacji:

Reasumując jeżeli możemy sobie pozwolić na zamrożenie kapitału na wiele lat, planujemy oszczędzanie na odległą przyszłość i nie przewidujemy wydatków, lepszym dla nas rozwiązaniem będą wieloletnie obligacje skarbowe z indeksowaniem inflacji. Jeżeli jednak interesuje nas krótszy okres, to lepie wybrać lokaty. Tylko trzeba wybierać te najlepsze. Wprawdzie obligacje mogą być przedmiotem obrotu na rynku nieregulowanym pomiędzy podmiotami uprawnionymi do ich nabycia, wskazanymi w rozporządzeniu Ministra Finansów, ale jest to trochę kłopotliwe.

Jak zwykle zachęcam Was do komentowania i wyrażania własnych opinii.

Mimo wszystko wolę lokaty, bo dają większą płynność i nie trzeba zamrażać kapitału na wiele lat.

OdpowiedzUsuńWłaśnie co teraz wybrać, na czym będzie lepszy zysk? Zastanawiam się nad obligacjami skarbowym ale jeszcze dokładnie nie wiem jakie.

OdpowiedzUsuńJeśli masz możliwość zamrożenia kapitału na wiele lat - minimum 4 lata, to teraz warto, ale w te z indeksowaną inflacją. One się zaczynają właśnie od tych 4-letnich. W przypadku krótszych to lepiej sobie lokatę założyć w banku. Są lepiej oprocentowane.

OdpowiedzUsuńMyślałam, że tak czy siak obligacje skarbowe będą lepszym rozwiązaniem. A jaką kwotę warto zainwestować żeby to miało sens?

OdpowiedzUsuńTo zależy jaką kwotę jesteś w stanie zamrozić na długie lata? Możesz sobie mniej więcej obliczyć indeksowanie inflacji, ale bazując na tym co jest obecnie. Co będzie za kilka lat nie wiadomo. Nic na to nie wskazuje, żeby miało być dobrze w kwestii inflacji. Jeżeli myślisz o obligacjach poniżej 4 lat (bez indeksowania inflacji), to lepiej sobie lokatę założyć. Są lepiej oprocentowane niż te obligacje 3 miesięczne, roczne, 2-letnie i 3-letnie. W tym przypadku znajdziesz lepiej oprocentowane lokaty w niektórych bankach. Chociażby tu na blogu.

OdpowiedzUsuńZ jednej strony zamrażanie dużej ilości kapitału w czasach gdy wszystkim go brakuje to trudna sprawa, ale być może opłaci się to za kilka lat

OdpowiedzUsuńNo może opłacić się o tyle, że oprocentowanie w kolejnych latach (nie licząc pierwszego roku) będzie zbliżone do inflacji. To po prostu chroni przed inflacją (tą oficjalnie podawaną), ale nie jest to też doskonały produkt finansowy. Po pierwsze pierwszy rok ma oprocentowanie stałe jak na lokatach. W kolejnych latach oprocentowanie jest zależne od inflacji, ale w momencie kapitalizacji, która następuję po każdym roku. Odsetki wypłacane są na konto w momencie kapitalizacji.

OdpowiedzUsuńA obligacje na pewno są bezpieczne?

OdpowiedzUsuńNa tyle na ile państwo jest bezpieczne. Gwarancję dla lokat daje też przecież Państwo poprzez BFG. Przy czym ja mówię o obligacjach skarbowych tylko i wyłącznie. Obligacje korporacyjne nie są bezpieczne, bo jak firma padnie, to nic nie odzyskasz.

OdpowiedzUsuńWydaje mi się, że obligacje to dobry wybór :)

OdpowiedzUsuńWarto pamiętać, że największym oszustem i złodziejem jest Państwo. Nawet banki mu do pięt nie dorastają.

OdpowiedzUsuń@Anonimowy dlaczego obligacje to dobry wybór ?

OdpowiedzUsuń@Polak czyli nie warto inwestować w takie coś właśnie jak obligacje ?

OdpowiedzUsuń@Lola To nie jest tak, że nie warto. Pytanie jest na jak długo chcesz zainwestować kapitał? Problem z obligacjami jest taki, że te opłacalne, czyli te z indeksowaną inflacją zaczynają się w tej chwili od 4-letnich w górę. Jak jesteś w stanie na tyle czasu zamrozić oszczędności to przy obecnej inflacji będą raczej opłacalne. Przy czym przez pierwszy rok i tak masz stałą stopę. Zwykle nieco niższą niższą niż najlepsze lokaty bankowe. W drugim roku dopiero działa indeksowanie inflacji. Należy też założyć, że inflacja na przestrzeni lat będzie się zmieniać. Z drugiej strony topy procentowe też. Prawdopodobnie spadną.

OdpowiedzUsuńJeżeli chodzi o obligacje z terminem krótszym od 4 lat (ze stałą stopą), to praktycznie zawsze są nieco niżej oprocentowane

od najlepszych lokat. Przynajmniej ja nie zauważyłem takiej sytuacji.

Na tym blogu są zestawienia dobrych lokat - poszukaj, porównaj i przemyśl co dla Ciebie będzie najkorzystniejsze.

@Lola a w jakie konkretnie?

OdpowiedzUsuńLola, każda forma ochrony oszczędności jest dobra. Niestety przy aktualnej sytuacji pieniądze tracą na wartości i najgorsze co można zrobić, to trzymać je w skarpecie.

OdpowiedzUsuńWydaje mi się, że obligacje, to bezpieczna metoda i jedynie w przypadku bankructwa państwa można być na tym stratnym.

Z tymi wieloletnimi z indeksowaną inflacją, też nie jest tak kolorowo.

OdpowiedzUsuń1. Pierwszy rok stała stopa nieco niższa niż najlepszych lokat.

2. Drugi rok już indeksowana inflacja + marża. Spodziewałem się sporej wypłaty odsetek, a tu niemiłe zaskoczenie. Jak policzyłem to ledwie odrobinę więcej niż by wyszło z lokat z Inbanku. Pytam dlaczego, w końcu inflacja jest tak wysoka? W odpowiedzi mi tam podali wskaźnik, że wtedy był niższy w zeszłym roku. Podobno w przyszłym roku, czyli trzecim z czterech mam dostać wyższe odsetki, z taką inflacją jak jest teraz. Zobaczymy. Już jestem sceptyczny.

Także nie ma się co napalać. Odsetki wyjdą tak jak się akurat złoży, bo wskaźnik inflacji biorą pod uwagę jeden raz w poprzednim roku.

W moim przypadku uwzględniając, że w pierwszym roku wyszło mniejsze oprocentowanie niż w Inbanku i Facto, a w drugim nieco lepszej, to można powiedzieć, że pierwsze dwa lata wyszły prawie na to samo jakbym ulokował środki na lokatach w Inbanku lub Facto i nie zmroziłbym ich sobie na 4 lata. Tak to jest skonstruowane, że obligacje też nie ochronią w pełni przed inflacją. Państwo kręci tak samo jak banki w Polsce.